« Chaque fois qu’ILS vous scoreront, vous perdrez un peu plus de liberté. »

Patrick Jaulent

Il est inutile d’être devin pour comprendre leur plan. Avec le scoring ESG, Environnement, Social et Gouvernance, dès que l’occasion se présentera, genre « catastrophe naturelle » ou « pandémie », ILS viendront ponctionner nos comptes bancaires.

Vous pensez sans doute que tout ceci n’arrivera pas en Europe, en France ?

Nous sommes désolés de vous décevoir.

Une start-up suédoise a inventé une application qui calcule en temps réel le carbone émis par vos achats : idéal pour dépenser moins et mieux. Adieu achats compulsifs, gadgets inutiles, voyages au bout du monde…

C’est le pari audacieux, et pour le moins paradoxal, tenté par un graphiste et un communicant suédois. Johan Pihl et Mathias Wiksström ont créé en 2018 la start-up Doconomy dans le but de sensibiliser le plus grand nombre de personnes à l’impact écologique de leurs achats.

L’enjeu est de taille : selon une étude de l’ADEME (Agence de l’Environnement et de la Maîtrise de l’Énergie, réalisée en 2016, un français émet en moyenne près de 11,9 tonnes de CO² par an, dont 75 % sont liées à sa consommation courante. Or, pour atteindre la neutralité carbone, il devrait émettre moins de deux de tonnes…

« Notre ambition est que chaque consommateur puisse faire la différence en étant conscient de l’impact de ses achats sur la planète et soit en capacité de le gérer et de le compenser » explique Nathalie Green, PDG de l’entreprise.

La solution proposée par Doconomy lui a permis d’être nommée partenaire de la Convention-Cadre des Nations-Unies sur le changement climatique. L’entreprise a également été l’une des dix gagnantes de la sélection 2020 de Netexplo qui passe au crible 2.500 innovations dans le monde entier, pour en sélectionner 100 et en distinguer 10 .

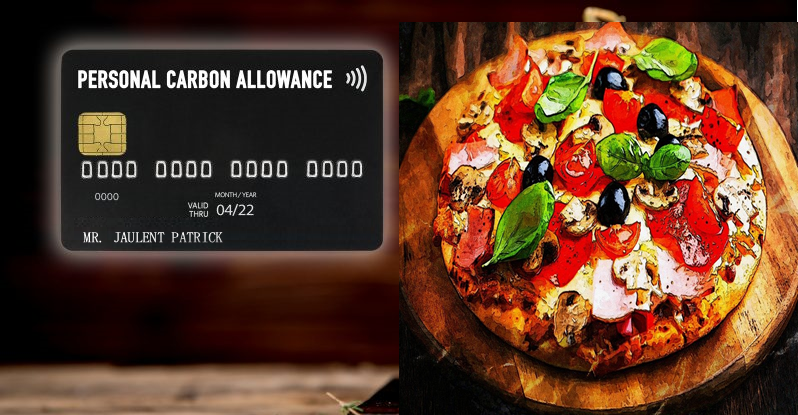

Un service bancaire 100 % écolo.

Le service bancaire proposé relie la carte « DO » au compte courant de l’utilisateur. Si la banque est partenaire de la start-up suédoise, pas besoin d’en créer un nouveau. La carte fonctionne comme une carte bancaire classique, avec un plus : à chaque achat effectué, les émissions de dioxyde de carbone attachées au produit s’affichent sur l’application « DO ».

Si l’utilisateur a souscrit à l’abonnement premium « DO black », il peut même choisir un plafond d’émission mensuel à ne pas dépasser, sous peine de voir sa carte bloquée.

Pour mesurer ces émissions, Doconomy utilise le premier indice de calcul automatique des émissions carbones mis au point en 2016 par la Bank of Åland, son partenaire historique. Cet indice permet d’afficher le CO² émis pour chaque euro dépensé, par principale catégorie d’achat (vêtements, restaurants, boulangeries, hôtel, cinéma…).

Déjà 50 millions de clients potentiels !

La start-up avance très vite. Un an à peine après sa création, elle a lancé, fin 2019, une version bêta de son application, testée par environ deux cents utilisateurs.

La carte bancaire a été mise en circulation en mai 2020. Si la start-up ne gagne pas encore d’argent, elle bénéficie d’un fonds initial d’un million d’euros, apporté par les fondateurs et la Bank of Åland. Depuis la fin de l’année 2019, Doconomy compte parmi ses investisseurs le géant Mastercard.

En 2021, Doconomy s’est associé à une autre fintech suédoise, Klarna, pour fournir à 90 millions de consommateurs des « informations sur l’empreinte carbone » en calculant « l’impact climatique » de chaque transaction effectuée via le service Doconomy.

Sans surprise, le World Economic Forum a fait l’éloge de telles initiatives, écrivant en 2019 :

Bien que beaucoup d’entre nous soient conscients que nous devons réduire notre empreinte carbone, les conseils à ce sujet peuvent sembler nébuleux et il est difficile de garder un œil. DO surveille et réduit les dépenses lorsque nous atteignons notre maximum de carbone.

Si la mise en œuvre d’un tel système global et uniforme de surveillance non seulement des transactions, mais aussi du comportement individuel, semble tirée par les cheveux, pensez au système de crédit social en Chine, qui va plusieurs étapes au-delà des scores de crédit traditionnels pour compiler des données sur le comportement d’un utilisateur.

Des infractions allant du jaywalking à la musique trop forte dans un espace public, en passant par un certain nombre de crimes, pourraient entraîner un score de « crédit social » inférieur. Plus le score est bas, plus on perd de privilèges, comme la possibilité de réserver un billet d’avion ou de train, ou de recevoir un prêt bancaire. En effet, le contact avec des personnes ayant de faibles scores de crédit social peut, à son tour, avoir un impact négatif sur votre propre score.

Ces courtes vidéos illustrent bien l’application concrète du système de « scoring » du crédit social :

Vous souhaitez soutenir nos actions et vous faire plaisir ? Commandez un de nos produits conçus en France avec soin et amour ! https://laveritelibere.com/boutique/

D’autres propositions similaires ont fait leur chemin jusqu’aux bureaux des gouvernements du monde entier. Par exemple, un rapport publié plus tôt cette année par l’Université d’Oxford et l’Imperial College appelle à la fermeture de tous les aéroports britanniques sauf trois, à la fin de la construction de nouveaux bâtiments et à l’abolition de la consommation de bœuf et d’agneau d’ici 2050.

De plus, il est facile d’imaginer à quel point les réseaux 5G et 6G omniprésents seront imbriqués avec l’Internet des objets (IoT) comme aussi bien des compteurs électriques « intelligents » que des « montres intelligentes » ou encore des appareils ménagers par exemple des réfrigérateurs, inaugurera un réseau global qui serait lié à la consommation individuelle.

Une «société sans numéraire», où toutes les transactions sont effectuées avec des cartes de crédit/débit ou d’autres moyens numériques, apparaîtrait donc comme une pièce intégrante de ce puzzle, via l’élimination des transactions anonymes en espèces.

Un large éventail de préoccupations

Les initiatives visant à protéger l’environnement et à réduire les émissions et la pollution peuvent être nobles et bien intentionnées à première vue.

Cependant, un large éventail d’universitaires et de commentateurs ont exprimé des réserves quant aux implications potentielles des Agences de Services et de Paiement (ASP) et des plafonds de dépenses basés sur le carbone en matière de protection de la vie privée et de liberté personnelle.

Pour Matthew Spitzer, professeur à la Pritzker School of Law de l’Université Northwestern, les propositions d’APC ressemblent à des taxes sur le carbone et à des systèmes de « plafonnement et d’échange » où des « crédits » de carbone sont échangés entre des pays et des entreprises qui sont en dessous de leur limite allouée, et ceux qui risquent de dépasser leur propre plafond.

Spitzer a déclaré :

Toute la question du carbone et de la pollution a été abordée de deux manières différentes. Premièrement, dans certaines circonstances, nous utilisons des systèmes de plafonnement et d’échange. Ce sont des systèmes de droits de propriété imitant le marché qui ont été utilisés de manière extrêmement utile dans le sud de la Californie et dans d’autres zones polluées, en particulier pour le SO₂ (dioxyde de soufre) et le NO₂ (dioxyde d’azote)

Deuxièmement, il y a les taxes. Ainsi, nous pouvons taxer l’essence, ou les plastiques, ou le béton, ou les vols d’avion, ou toute autre activité ou article qui génère beaucoup de pollution.

L’idée est que la taxe représente l’étendue de la pollution que représente l’activité ou l’article, et force un individu consommateur à affronter les aspects négatifs et à modifier son comportement.

Pour Spitzer :

Le passage à la fintech et aux cartes de crédit comme moyen d’aborder le problème comporte des éléments des deux. La pire approche serait de simplement donner à tout le monde une allocation de carbone et de ne pas autoriser les marchés secondaires (plafonnement et échange). Si vous autorisez le trading, vous devez toujours déterminer quel devrait être le total. Et vous devrez mettre en place de très grands marchés. Je ne sais pas qui met en place ces marchés. Mais, du moins en théorie, cela pourrait fonctionner.

En plus des questions sur la façon dont un tel système serait administré et par qui, Spitzer a également abordé les préoccupations liées à la protection de la vie privée :

Je soupçonne qu’il y aura un recul sur la dimension de la protection de la vie privée. Le gouvernement recevra beaucoup de données sur ce que vous faites. Les pirates se retrouveront également avec ces données. Je soupçonne que l’approche fiscale soit plus simple et plus facile à administrer.

Miquel Puertas, maître de conférences en économie d’entreprise à l’Institut Obert de Catalunya de Barcelone, décrit « l’agenda vert » et les mesures actuelles mises en œuvre au nom de la santé publique comme la quintessence d’une « énorme crise systémique d’accumulation ».

La vision du monde

Promue par l’agenda vert, la dictature de la santé et l’oligarchie mondialiste est consacrée au démantèlement des restes de la souveraineté de l’État, à l’assujettissement et à la colonisation des derniers bastions de l’identité humaine à savoir le corps (maintenant transformé en une autre marchandise) et la famille. Il permet aux grandes entreprises de pénétrer les aspects les plus intimes de l’être humain : la sexualité, la famille et le corps même de chaque individu qui n’aura pas le droit d’exister en dehors des règles et des contrôles imposés par le régime dystopique né de l’Agenda vert et de la Nouvelle Normalité.

« La « Grande Réinitialisation », d’où le nom de ce site www.alertegreatreset.com est en fait le déploiement d’une économie de crédits carbone, reconditionnée en « Reconstruire en mieux ». Nous parlons d’un rationnement global en fonction de votre empreinte carbone ! Pour toujours ! »

Comment les « plafonds » de consommation seront-ils déterminés, par qui et sur quelle base ?

Comment la « bonne » ou la « mauvaise » consommation sera-t-elle déterminée, et par qui ? Qui réglementerait un système aussi répandu de surveillance de toutes les transactions économiques et du comportement humain – et qui réglementerait le régulateur ?

Du point de vue de la justice sociale, les inégalités économiques et sociales seront-elles exacerbées par une société de « nantis et de nantis » et par un système où les plus pauvres pourraient se sentir obligés de vendre des crédits carbones excédentaires, maintenant ainsi un niveau de subsistance réduit ?

Si le système « DO » se limite pour le moment à la Suède, le concept devrait être étendu prochainement à d’autres pays européens…

Utopia, un court métrage sur l’emprisonnement numérique:

D’ici 2025, la start-up veut toucher 500 millions de personnes dans le monde et réduire les émissions de CO² d’un milliard de tonnes.

Mettre l’efficacité du système financier au service de la protection de l’écosystème planétaire, est le credo des nouveaux maîtres du monde.

Mais pour bien comprendre revenons au début de l’histoire.

Avez-vous déjà entendu parler de Yodlee ?

Moi non plus, jusqu’à ce que je découvre que certaines banques agrégeaient les données d’un compte bancaire de particulier et les vendaient probablement à des tiers.

Cela est rapidement devenu une recherche personnelle, jusqu’à ce que je trouve des connexions stupéfiantes.

Il y a de grandes chances que le montant de vos dépenses ainsi que celui de vos revenus soit enregistré pour mieux vous surveiller et, si l’occasion se présente, pour vous pénaliser.

Comment les institutions font-elles cela ?

Simple, elles ont construit un système de scoring basé sur l’Environnement (E), le Social (S) et la Gouvernance (G).

Concrètement le reporting ESG a été élaboré par le Forum Economique Mondial avec Bank of America, Deloitte, EY (Ernst & Young), KPMG et PwC (Price Waterhouse Coopers), en janvier 2020 par l’International Business Council du Forum.

L’émission de LaUne TV Le Débat de Natacha dans laquelle je parlais des comptes bancaires dès l’automne 2021 :

Patrick Jaulent

Alerte comptes bancaires ! Partie 2 : à venir dans la semaine

Alerte comptes bancaires ! Partie 3 : à venir dans la semaine

Retrouvez-moi sur les réseaux sociaux :

Sur Facebook : https://www.facebook.com/JaulentAPatrick

Pour acheter mon dernier livre : COVID-19 ACCUSÉS LEVEZ-VOUS

Mes autres ouvrages :

Il était une fois le 11 septembre

Vous souhaitez soutenir nos actions et vous faire plaisir ? Commandez un de nos produits conçus en France avec soin et amour ! https://laveritelibere.com/boutique/

Comptes bancaires